LED企业长方照明近9倍的估值溢价遭质疑 到底谁在说谎?

长方照明于6月份发布了增发股份收购资产报告书,计划以12.31元的价格定向发行3645.82万股股份,外加7920万元现金收购康铭盛60%股权,总对价高达5.28亿元,这就意味着康铭盛的全部股权价值高达8.8亿元,而截止到今年3月末康铭盛的净资产还不足1亿元,则长方照明的此项收购的资产溢价水平将高达约9倍。

而让上市公司为之付出巨额对价的康铭盛公司的质量和经营业绩又如何呢?是否能够配得上近9倍的估值溢价呢?首先引人关注的是,根据收购报告书披露的经营数据,康铭盛在过往的两年及一期的产能利用率非常低,其中2012年和2013年均不足75%,而今年第一季度的产能利用率更是只有40.67%,利用水平尚不足一半。

根据国家统计局调查,2013年上半年中国工业产能利用率为78%,创下了2009年4季度以来的最低点。另据《国务院关于化解产能过剩矛盾的指导意见》称,近年来主要产能过剩行业的产能利用率基本在70%至75%之间,2012年中国的钢铁、水泥、电解铝、平板玻璃、船舶产能利用率分别仅为72%、73.7%、71.9%、73.1%和75%。

这也就意味着,康铭盛2012年和2013年的产能利用水平,甚至与公认的存在严重产能过剩、去产能压力巨大的五大行业基本相当,而且到今年1季度中,康铭盛的产能力利用率更是远远不及这五大产能过剩行业的整体水平。但从这一数据来看,康铭盛面对的主要问题应当是如何压缩产能、降低固定经营成本,而非是进一步扩张规模。

对于这样一家存在着严重产能过剩的公司,长方照明却付出了9倍于账面净资产的估值,这合理吗?

更加耐人寻味的是,康铭盛今年1季度的产能为1900万支,简单折算全年就是7600万支的生产能力,这相比2013年的5100万支生产能力出现了大幅提升;而同期该公司的实际生产需求仅为772.68万支,折算全年仅为3090.72万支,以2013年康铭盛的已有产能,足以满足其生产需求了,又为何大肆扩张新增产能?

与此同时,作为生产型企业的康铭盛,其所拥有固定资产-机器设备的数量,直接对应并制约着该公司的产能。而从财务数据来看,该公司在今年1季度末的固定资产-机器设备原值为4397.01万元,相比2013年末时的4493.39万元不仅没有增加,相反却还出现了下降;但同期该公司的产品产能却从每年5100万支飙升到每年7600万支,这符合正常的经营逻辑吗?

这些问题都是在康铭盛经营信息中,破耐人寻味之处,然而这还并非是该公司存在的唯一疑点,该公司在购销数据方面的问题才更加值得关注。

一、采购数据无从匹配

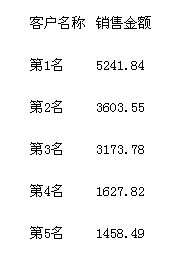

根据披露的康铭盛公司采购数据,其在2012年曾向长方照明采购过3532.76万元的产品,占该公司同期全部采购总额的14.65%,那么这势必应当对应着长方照明对康铭盛公司的销售行为。

然而根据长方照明2012年报披露的当年前五名客户销售数据,尽管并未曾披露的客户方的具体名称,但是单从销售金额来看,并未包含有3532.76万元这一数据;即便我们假设康铭盛所披露的采购额是包含了增值税的数据,那么对应的不含税金额也应当是3019.45万元,也同样没有出现在长方照明的前五名客户销售数据当中。

也就是说,康铭盛所认定的采购金额,与长方照明所认定的销售金额之间,是存在差异的,而且差异金额至少高达上百万元。那么,到底是谁在说谎?

二、主要客户身份成疑

再来看康铭盛的销售数据,根据审计报告披露的信息,“瑞丽市广聚源贸易有限公司”在报告期内一直都是该公司的主要客户,2012年、2013年和今年1季度对应的销售额分别高达2130.47万元、2925.58万元和564.24万元,分别位列第4、3、5名大客户之位。

那么这家从康铭盛累计采购了超过半个亿产品的公司,又是怎样规模的一家公司呢?根据从全国企业信用信息公示系统查询到的资料显示,“瑞丽市广聚源贸易有限公司”注册成立于2005年,注册资本仅为60万元。同时根据该公司注册在网络上的企业信息显示,其员工总人数仅为5-10人。

试问一家注册资本仅为6万元、员工尚不足10人的超小型公司,又怎么可能支撑得起来自于康铭盛超过半个亿的销售规模呢?这如何能够不令人质疑康铭盛此笔巨额销售交易的真实性?

此外,根据康铭盛财务报告附注披露的“应付职工薪酬”科目相关数据,“工资、奖金、津贴和补贴”项目在今年1季度的发生额为1238.72万元,而同期发生的社会保险费项目金额却只有29.55万元,不足工资项目金额的3%。而以该公司期末1296名员工总数测算,折算每人每月的社会保险费缴纳金额仅有区区76元。而这些数据很显然既不符合由企业承担的员工社会保险费的合理比例,也远远低于正常情况下员工社会保险费的最低缴纳基数。很自然这就令人质疑,康铭盛并未按照《劳动法》的相关规定,为全体员工足额缴纳社会保险费,由此所带来的违规经营风险,也是不容小觑的。

来源: CCTV证券资讯频道证券

免责声明:中国照明灯具网上刊登的所有信息未声明或保证其内容的正确性或可靠性;您同意将自行加以判断并承担所有风险,中国照明灯具网有权但无此义务,改善或更正所刊登信息任何部分之错误或疏失。